미주 등 서구권 해외시장 다변화 활로개척 호실적 "시장 기대치 상회"

[코스인코리아닷컴 이효진 기자] 국내 화장품 ‘빅2’인 아모레퍼시픽과 LG생활건강이 올해 1분기 실적 반등에 성공했다. 중국 시장에서의 부진을 덜어낸 데다 해외 시장 다변화를 통해 활로를 열면서 시장의 기대치를 상회하는 실적을 거둘 수 있었다는 분석이다. 호실적에 따라 두 기업의 주가도 강세를 보이고 있다.

4월 30일 금융감독원 전자공시시스템에 따르면, 아모레퍼시픽그룹은 올해 1분기 1조 68억 원의 매출과 830억 원의 영업이익을 기록했다. 전년 동기 대비 매출은 전년 수준(-0.2%)을 유지했으며 영업이익은 1.7% 증가했다.

주력 계열사 아모레퍼시픽의 매출은 9,115억 원으로 전년 수준(-0.2%)을 보였으나 국내 이익 개선과 서구권 시장에서의 높은 성장세에 힘입어 영업이익은 727억 원으로 12.9% 증가했다.

아모레퍼시픽그룹 실적 (단위 : 억원, %)

주력 계열사 아모레퍼시픽 실적 (단위 : 억원, %)

아모레퍼시픽의 국내 사업은 화장품 부문의 성장으로 전년 대비 2.1% 증가한 5,636억 원의 매출을 거뒀다. 화장품 부문의 영업이익이 개선되고 면세 채널 매출이 두 자릿수 성장하며 영업이익도 전년 대비 27.8% 증가했다. 특히 설화수, 헤라, 라네즈, 에스트라, 한율, 일리윤 등이 고객 트렌드에 맞춘 신제품 출시와 함께 다양한 캠페인을 전개하며 매출 성장세를 나타냈다.

해외 사업은 아시아 매출 감소로 전년 대비 2.4% 하락한 3,368억 원의 매출을 기록했으나 서구권 시장에서 수익성을 확보하며 전년 수준의 영업이익을 유지했다. 특히 서구권에서는 설화수, 라네즈, 이니스프리 등 주요 브랜드의 견고한 성장세가 지속되며 미주에서 40%, EMEA에서 52%의 매출이 증가했다.

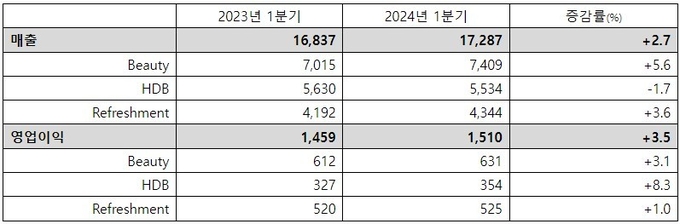

LG생활건강의 올해 1분기 매출과 영업이익은 모두 전년 동기 대비 증가했다. 매출은 1조 7,287억 원으로 전년 동기 대비 2.7%, 영업이익은 1,510억 원으로 3.5% 늘어났다. 전사 매출 증가는 2023년 1분기 이후 4분기 만이며, 영업이익 성장은 2021년 3분기 이후 10분기 만이다.

사업별로 HDB(Home Care & Daily Beauty) 매출은 소폭 감소했으나 화장품과 음료 매출은 모두 증가하며 전사 매출 상승을 견인했다.

LG생활건강 2024년 1분기 실적

특히 화장품 사업의 성장이 두드러졌다. 화장품 사업의 1분기 매출은 전년 동기 대비 5.6% 증가한 7,409억 원, 영업이익은 3.1% 증가한 631억 원을 기록했다. 더후 리뉴얼 제품 출시, 국내 온-오프라인 고성장 영향으로 매출이 늘었고 중국과 북미 사업 수익성이 개선되면서 영업이익도 동반 상승했다는 게 회사 측의 설명이다.

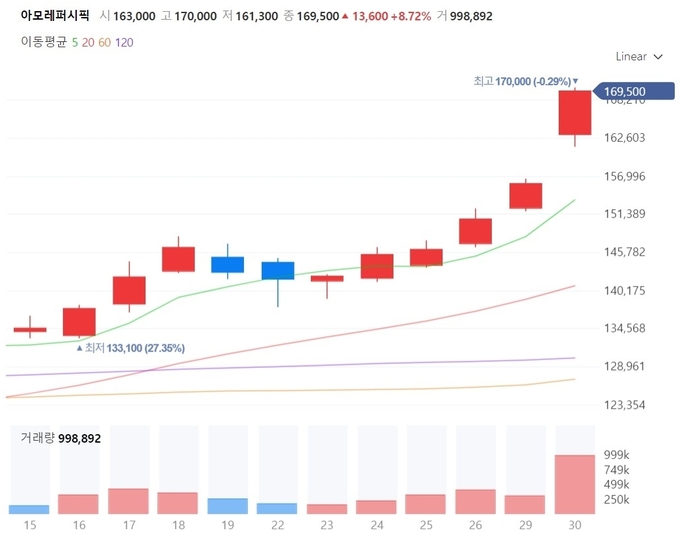

국내 화장품 대표 기업의 올해 1분기 실적 호조에 주가도 즉각적으로 반응을 보였다. 오늘(30일) 유가증권시장에서 아모레퍼시픽은 전 거래일 대비 13,600원(+8.72%) 오른 169,500원에 거래를 마쳤다. 주가는 장중 17만원까지 오르며 52주 신고가를 기록했다. 같은 날 그룹 지주사인 아모레G는 전 거래일 대비 1,300원(+4.02%) 오른 33,650원에 장을 마감했다.

아모레퍼시픽 최근 주가 동향 (단위 : 원, %)

아모레G의 주가는 4월 26일부터 3거래일 연속 상승했다. 이달 중순 들어 29,000원 선에서 횡보하던 주가는 26일 급등(+4.83%)했으며 29일 잠정 실적 공시 이후 30일 강세를 보였다.

아모레퍼시픽은 4월 23일부터 6거래일 연속 올랐다. 23일(+0.35%)과 24일(+2.25%), 25일(+0.48%) 소폭 상승했던 주가는 26일(+3.08%)과 29일(+3.52%) 상승 폭을 확대했다. 잠정 실적 공시 하루 뒤인 30일에는 하루 만에 주가가 10% 가까이(+8.72%) 치솟았다.

LG생활건강은 30일 전 거래일 대비 23,500원(+5.93%) 오른 420,000원에 거래를 마쳤다. LG생활건강의 주가는 잠정 실적 공시가 있었던 25일 3.84% 하락했으나 26일에는 반등(+4.39%)에 성공해 이후 3거래일 연속 강세를 보이고 있다.

LG생활건강 최근 주가 동향 (단위 : 원, %)

증권가는 올해 1분기 시장 기대치를 웃돈 호실적에 아모레퍼시픽과 LG생활건강의 주가가 상승세를 이어갈 것으로 보고 있다. 실제 아모레퍼시픽과 LG생활건강의 목표주가도 줄줄이 상향 조정되는 모습이다.

한화투자증권은 “모든 것이 완벽해지는 중이다”며, 아모레퍼시픽의 목표주가를 기존 16만원에서 22만원으로 상향 조정했다. 한국투자증권은 투자의견 매수를 유지하고 목표주가를 기존 20만원에서 22만원으로 올렸다. 신한투자증권도 17만원이었던 목표주가를 22만원으로 높여 잡았다. NH투자증권은 기존 17만원에서 21만원으로, 하나증권은 기존 17만원에서 20만원으로 목표주가를 상향했다.

10개 분기 만의 영업이익 증가 전환에 LG생활건강을 향한 증권사들의 관심도 뜨겁다. 키움증권은 LG생활건강의 목표주가를 기존 45만원에서 50만원으로, 한화투자증권은 목표주가를 기존 40만원에서 47만원으로 상향 조정했다. 현대차증권은 “회복의 시그널을 확인했다”며 34만원이었던 목표주가를 43만원으로 높였고 NH투자증권은 38만원에서 42만원으로 목표주가를 올렸다.

다만, 한국투자증권은 “돌다리도 두드려보고 건너자”며 1분기 호실적이 주가에 이미 반영돼 있다고 판단, LG생활건강에 대해 투자의견 중립을 유지했다.

김명주 한국투자증권 연구원은 “LG생활건강의 1분기 매출은 시장 기대치와 당사 추정치에 부합했고 영업이익은 각각 16.6%, 16.7% 상회했다”면서도 “시장의 우려 대비 올해 상반기 중국의 화장품 시장은 회복될 것으로 판단하나 중고가 브랜드인 후가 1분기에 이어 2분기에도 중국과 면세 채널에서 시장의 기대치에 부합하는 양호한 매출 회복을 이어가는지 확인할 필요가 있다”고 말했다.

이효진 기자 cosinpress@cosinkorea.com

Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

오늘 많이 본 뉴스

한 주간 많이 본 뉴스

서울특별시 금천구 디지털로 178 가산퍼블릭 B동 1103호 전화 02-2068-3413 팩스 : 02-2068-3414 이메일 : cosinkorea@cosinkorea.com 사업자등록번호 : 107-87-70472 통신판매업신고번호 : 제 2013-서울영등포-1210호 청소년보호책임자 : 박지현 개인정보관리책임자 : 박지현 코스인코리아닷컴의 모든 컨텐츠는 저작권법의 보호를 받습니다. 무단 전재·복사·배포 등을 금지합니다. Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

서울특별시 금천구 디지털로 178 가산퍼블릭 B동 1103호 전화 02-2068-3413 팩스 : 02-2068-3414 이메일 : cosinkorea@cosinkorea.com 사업자등록번호 : 107-87-70472 통신판매업신고번호 : 제 2013-서울영등포-1210호 청소년보호책임자 : 박지현 개인정보관리책임자 : 박지현 코스인코리아닷컴의 모든 컨텐츠는 저작권법의 보호를 받습니다. 무단 전재·복사·배포 등을 금지합니다. Copyright ⓒ Since 2012 COS'IN. All Right Reserved.