지난해 4분기 실적 전년대비 두자릿수 성장, 시장 기대치 상회 뷰티 서비스, 매스 '강점'

[코스인코리아닷컴 이효진 기자] 미국 뷰티 리테일러 울타 뷰티에 긍정적인 접근을 추천하는 보고서가 나왔다. 지난해 4분기 시장의 기대치를 뛰어넘는 실적을 거뒀을 뿐 아니라 매스(Mass) 뷰티 제품에 대한 강점과 경쟁사 대비 차별화된 서비스를 통해 Z세대 소비자의 비중이 지속적으로 높아질 것이라는 전망에서다.

한국투자증권은 최근 ‘울타 뷰티(ULTA US) : 남몰래 예뻐지는 중’이라는 제목의 보고서를 통해 울타 뷰티에 대해 긍정적인 접근을 추천했다.

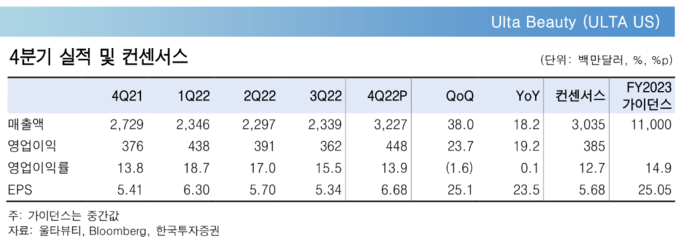

울타 뷰티의 지난해 4분기 순매출은 전년 대비 18.2% 증가한 32억 3,000만 달러, 일반회계(GAAP) 기준 주당순이익(EPS)은 같은 기간 23.5% 늘어난 6.68달러를 기록했다. 매출과 EPS 모두 시장 기대치를 각각 6.3%, 17.5% 상회한 것이다.

울타 뷰티 2022년 4분기 실적 및 컨센서스 (단위 : 백만달러, %, %p)

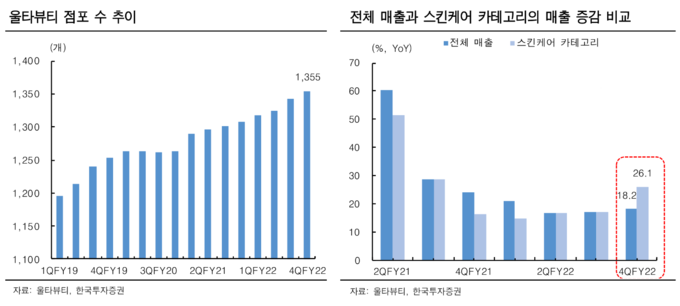

김명주 한국투자증권 연구원은 “지난 3분기에 이어 이번 분기에도 모든 카테고리가 전년 동기 대비 두 자릿수 성장을 기록한 점이 긍정적이다”며, “특히 스킨케어 카테고리는 26%로 가장 높은 성장률을 기록했는데, 이는 기초 화장품에 대한 미국 소비자의 관심도가 높아지고 있기 때문이다”고 말했다.

이러한 트렌드를 반영해 울타 뷰티는 올해 2월 클린뷰티(피부에 유해한 성분의 사용을 지양하는 화장품) 전문 회사이자 스킨케어 제품에 강점이 있는 뷰티카운터와 독점 파트너십을 체결하기도 했다. 기대치를 상회하는 실적 외에 올해도 양호한 주가 흐름이 예상된다는 점도 증권사가 울타 뷰티를 추천하는 이유다.

실제 최근 미국 지수의 조정에도 울타 뷰티의 주가는 견조하다(1개월 수익률 +1.1% vs. S&P500 -5.6%). 미국 내 생활 정상화에 따른 화장품 수요 증가와 함께 코로나19를 겪으면서 높아진 울타 뷰티의 온라인 경쟁력 때문이다.

2020년 4월부터 울타 뷰티는 Curbside pickup(온라인으로 주문 후 매장에서 수령) 서비스를 개시하며 온라인 사업에 매장을 적극적으로 활용하기 시작했다. 2021년 온라인 매출 중 매장을 활용한 비중은 28%였고 2022년에는 3%포인트 증가한 31%를 기록했다.

이에 더해 김 연구원은 “울타 뷰티는 경쟁사 대비 Mass 카테고리에 강점을 가지고 있다. 최근에 미국 소비자의 소비 여력이 감소했음에도 불구하고 안정적인 매출 성장을 유지할 수 있는 이유이다”며, “2021년 3,700만명이었던 멤버십 고객 수는 2022년 말 기준 4,000만명으로 8.1%로 증가했다”고 설명했다.

아울러 “울타 뷰티의 전체 여성 구매자 중 48%가 Z세대로 추정된다”면서 “Z세대 소비자의 비중이 높은 이유는 Mass 뷰티 제품에 강점을 가지고 있고 경쟁사 대비 차별화된 서비스를 제공하기 때문이다. 2022년 기준 서비스 매출은 3%지만 울타 뷰티의 신규 서비스 확대에 따라서 그 비중은 지속적으로 높아질 것으로 전망된다”고 강조했다.

이효진 기자 cosinpress@cosinkorea.com

Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

오늘 많이 본 뉴스

한 주간 많이 본 뉴스

서울특별시 금천구 디지털로 178 가산퍼블릭 B동 1103호 전화 02-2068-3413 팩스 : 02-2068-3414 이메일 : cosinkorea@cosinkorea.com 사업자등록번호 : 107-87-70472 통신판매업신고번호 : 제 2013-서울영등포-1210호 청소년보호책임자 : 박지현 개인정보관리책임자 : 박지현 코스인코리아닷컴의 모든 컨텐츠는 저작권법의 보호를 받습니다. 무단 전재·복사·배포 등을 금지합니다. Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

서울특별시 금천구 디지털로 178 가산퍼블릭 B동 1103호 전화 02-2068-3413 팩스 : 02-2068-3414 이메일 : cosinkorea@cosinkorea.com 사업자등록번호 : 107-87-70472 통신판매업신고번호 : 제 2013-서울영등포-1210호 청소년보호책임자 : 박지현 개인정보관리책임자 : 박지현 코스인코리아닷컴의 모든 컨텐츠는 저작권법의 보호를 받습니다. 무단 전재·복사·배포 등을 금지합니다. Copyright ⓒ Since 2012 COS'IN. All Right Reserved.