화장품 상장기업들의 올해 1/4분기 실적이 매우 저조한 것으로 나타났다. 엔저, 반한 감정에 따른 해외 관광객 감소와 시판 화장품 시장을 선도하는 브랜드숍 과열 할인경쟁, 방판과 백화점을 비롯한 고가 화장품 시장 둔화 등이 주된 요인으로 분석된다.

이에 따라 지속되는 세계적인 경기불황을 극복하고 성장해 온 화장품 산업마저 경기 위축의 사정권에 접어들고 있는 것이 아니냐는 우려 섞인 전망이 나오고 있다.

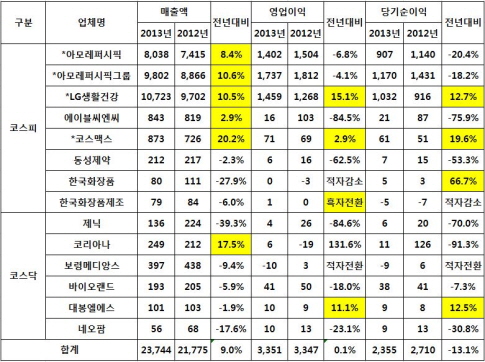

31일 금융감독원 전자공시시스템에 따르면 2013년 1/4분기 화장품 상장기업 14개사의 총 매출액은 2조3744억원으로 집계됐다. 영업이익은 3351억원을 기록했고 당기순이익은 2355억원으로 나타났다.

매출액은 전년 같은 기간 대비 9.0% 성장해 평년과 비슷한 성장세를 보였다. 14개 기업 중 매출이 오른 곳은 아모레퍼시픽과 LG생활건강 등 6개 기업 뿐이지만 이들의 매출 규모가 상대적으로 큰 탓에 전체 매출은 상승세를 유지했다.

하지만 영업이익은 전년 같은 기간에 비해 4억원 정도 올라 0.1% 성장하는데 그쳤고 당기순이익은 지난해보다 무려 355억원이나 떨어져 13.1% 감소했다.

상장기업 2013년 1/4분기 경영실적 (단위 : 억원)

▲자료 : 금융감독원.

*는 IFRS 연결 기준.

합계에서 아모레퍼시픽은 제외. 한국콜마, 한국 콜마홀딩스 미공시. |

14개 기업 가운데 전년 동분기에 비해 영업이익이 오른 곳은 LG생활건강(15.1%), 코스맥스(2.9%), 한국화장품제조(흑자전환), 대봉엘에스(11.1%) 등 불과 4개 밖에 없다. 이 중 적자에서 흑자로 전환한 한국화장품제조를 제외하면 실질적으로 3개 기업만이 영업이익이 오른 셈이다.

당기순이익도 비슷하다. LG생활건강(12.7%), 코스맥스(19.6%), 한국화장품(66.7%), 대봉엘에스(12.5%) 등 4개 기업이 전년에 비해 당기순이익이 증가했는데, 이 중 한국화장품(3억원→5억원)과 대봉엘에스(8억원→9억원)는 그 증가폭이 미미해 사실상 당기순이익이 증가했다고 할 수 있는 기업은 단 2곳 뿐이다.

이처럼 전년 대비 매출은 성장하고 있지만 영업이익과 당기순이익이 큰 폭으로 줄어들었다는 점은 산업적인 측면에서 볼 때 매우 우려스럽다. 외형은 커졌지만 내실이 부실해져 모래성밖에 되지 않기 때문이다.

올해 1/4분기의 전반적인 이익률 감소의 원인은 국내 대표 기업인 아모레퍼시픽과 브랜드숍 1위 미샤(에이블씨엔씨)의 실적 부진이 가장 크게 작용한 것으로 분석된다.

아모레퍼시픽은 전년 동분기 대비 매출은 8.4% 증가했지만 영업이익 –6.8%, 당기순이익은 무려 –20.4%나 떨어졌다. 아모레퍼시픽을 포함한 아모레퍼시픽그룹도 매출은 10% 가량 늘었지만 영업이익(-4.1%)과 당기순이익(-18.2%)은 크게 감소했다.

할인판매 외에 대안 없는 마케팅으로 소비자들의 빈축을 사고 있는 브랜드숍 시장 1위 에이블씨엔씨의 경우 규모 차이를 감안할 때 아모레퍼시픽보다 상대적으로 부진한 실적을 냈다.

에이블씨엔씨는 전년 동분기 대비 2.9% 오른 843억원의 매출을 기록해 상장사 평균인 9.0%에도 한참 못 미치는 실적을 기록했다. 여기에 영업이익과 당기순이익이 전년 동분기 대비 각각 –84.5%, -75.9%나 폭락하는 등 기대 이하의 실적으로 업계를 놀라게 했다.

반면 LG생활건강과 코스맥스는 경기불황과 대내외적인 악재에도 승승장구하고 있다.

LG생활건강은 올 1/4분기에 9802억원의 매출을 올려 전년 동분기 대비 10.5% 성장했다. 영업이익(1459억원, 15.1%↑)과 당기순이익(1032억원, 12.7%↑)도 지속적인 상승 추세를 이어갔다.

OEM ODM 대표기업으로 해외에서 최고의 주가를 구가하는 코스맥스는 873억원의 매출을 기록해 전년 동분기 대비 20.2%나 성장하는 기염을 토했다. 영업이익(2.6% 증가)과 당기순이익(19.6% 증가)도 매출 성장세를 뒷받침할 만큼 상승했다.