국내 OEM ODM의 쌍두마차인 한국콜마와 코스맥스가 지난해에도 브랜드숍의 고성장과 해외 시장에서의 성공을 발판으로 고성장세를 이어갔다. 양사의 실적을 합치면 약 8,000억원대에 이를 것으로 전망된다.

코스맥스가 올해와 같은 성장을 유지할 경우 양사 모두 2013년에는 4,000억원대를 돌파할 수 있을 것이란 예측이 벌써부터 나오고 있다.

2012년 한국콜마 Vs 코스맥스 매출실적 (단위 : 억원)

▲ 실적은 컨센서츠 추정치, 각 사 회계년도 기준 |

한국콜마는 지난해 10월 지주회사 체제로 전환한 이후 안정적인 지배구조를 확립, 국내 OEM ODM 기업의 맏형답게 2012년에도 높은 성장을 이뤄냈다.

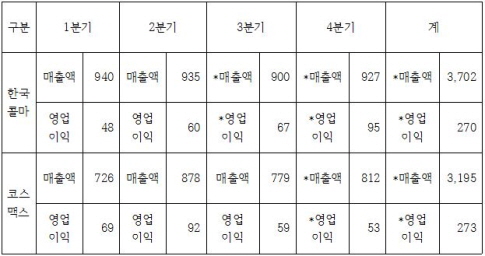

증권가와 시장분석기관의 컨센서스를 종합해 볼 때, 한국콜마는 2012년 3,702억원의 매출을 기록할 것으로 전망된다.

이는 2011년 대비 14.0% 상승한 결과다. 2011년 기록한 16.5%의 성장률보다는 조금 떨어지지만 회사 규모가 늘어남에 따라 성장률이 둔화되는 자연스러운 과정으로 전문가들은 평가하고 있다.

영업이익은 지난해보다 22.1% 가량 늘어난 270억원을 달성할 것으로 보이며 이 가운데 80% 에 가까운 순이익이 발생할 것으로 전망된다.

한국콜마의 이 같은 실적은 지난 몇 년간 꾸준히 추진해온 고부가가치 제품 위주로의 사업 전략 재편이 성공적으로 진행되고 있으며, 납품 비중이 높은 미샤의 판매 호조가 매출 증대에 기여한 것으로 분석된다. 미샤는 2012년 수입화장품과의 비교마케팅 등으로 브랜드숍 분야 1위를 수성한 바 있다.

전문가들은 올해에도 한국콜마의 국내 시장 점유율에는 큰 변화가 없을 것으로 내다보고 있다. 또한 한국콜마의 약점 아닌 약점으로 지적되는 중국 시장에서의 선전이 기대되는 만큼 2013년도에는 무난히 4,000억원대 돌파할 것으로 전망하고 있다.

2012년 한국콜마 Vs 코스맥스 분기별 실적 분석 (단위 : 억원)

▲ *표는 컨센서스 추정치

한국콜마는 2012년 3월부터 1/4분기(4/4분기 2013.01.01.~2013.03.31) |

코스맥스는 올해 3,000억원대 매출 기업에 이름을 올릴 것이 확실시 된다. 코스맥스는 2012년 3,195억원의 매출을 기록해 전년 대비 30.9% 성장할 것으로 분석된다. 이는 지난 2011년 56.9%의 고성장을 이룬 것에 비하면 조금 모자라지만, 최근 5년간 평균치를 넘어서는 높은 성장률이다.

영업이익은 폭발적인 성장을 기록해 2011년 대비 61.5% 오른 273억원이 될 것으로 전망된다. 예년을 훌쩍 뛰어넘는 이 같은 수치는 매출 규모가 16% 이상 큰 한국콜마의 영업이익과 맞먹는 금액이다.

코스맥스의 이런 경이적인 성장에는 더페이스샵과 에뛰드하우스에 대한 고정적 안정적인 납품을 기본으로 한방화장품과 홈쇼핑 분야의 성공이 작용한 것으로 분석된다. 여기에 중국시장에서 620억원대 매출을 올린 코스맥스차이나도 한몫을 담당한 요인이다.

대다수 전문가들은 코스맥스에 대해 국내 시장의 안정성을 바탕으로 올해 2/4분기부터 중국 광저우 공장의 가동으로 더 큰 성장이 기대되는 중국 시장의 실적이 더해져 2013년에도 올해와 같은 고성장 기조가 이어질 것으로 전망하고 있다.

이에 따라 코스맥스가 2012년 정도의 실적을 올릴 경우 2013년에는 4,000억원대를 돌파할 수 있을 것이란 예측도 일각에선 나오고 있다.