[코스인코리아닷컴 이효진 기자] 국내 화장품 업계 TOP2인 아모레퍼시픽과 LG생활건강이 ‘글로벌 쇼크’ 앞에 무릎 꿇었다. 중국 소비 둔화와 원자재 가격 상승 등 악화된 국내외 경영환경에 3분기 실적도 부진을 면치 못했다.

아모레퍼시픽과 LG생활건강은 중국 의존도를 낮추고 북미와 유럽 등 새로운 시장 공략으로 해법을 찾는 모습이다. 중국 소비 시장의 상황이 지난해부터 악화일로를 걸어온 만큼 그동안 신규 시장에서 경쟁력을 키운 브랜드들의 성과가 반전의 불씨를 키우고 있다.

# 아모레퍼시픽-LG생활건강, 3분기 실적 '먹구름' 가득

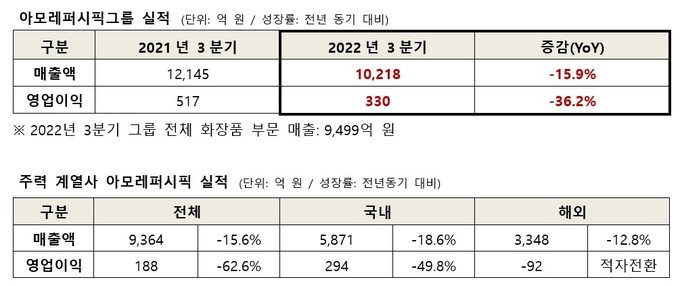

아모레퍼시픽그룹은 올해 3분기 1조 218억 원의 매출과 330억 원의 영업이익을 기록했다고 밝혔다. 전년 동기 대비 매출은 15.9%, 영업이익은 36.2% 감소했다.

주력 계열사인 아모레퍼시픽의 3분기 매출은 9,364억 원으로 전년 동기 대비 15.6% 감소했다. 영업이익은 같은 기간 62.6% 급감하면서 188억 원에 그쳤다.

LG생활건강도 3분기 매출과 영업이익이 모두 뒷걸음질 쳤다. 매출은 1조 8,703억 원으로 전년 동기 대비 7.0% 감소했고 영업이익은 1,901억 원으로 반토막(-44.5%) 났다.

아모레퍼시픽과 LG생활건강의 부진한 실적은 악화된 대내외 환경의 직격탄을 맞은 데 따른 것이다.

아모레퍼시픽은 3분기 실적 발표에서 “올해 3분기 아모레퍼시픽은 중국 소비 시장의 둔화와 원자재 가격 상승 등 악화된 국내외 경영환경으로 인해 많은 어려움에 직면했다”고 토로했다.

LG생활건강도 “올해 초 시작된 중국 봉쇄정책이 3분기에도 지속되며 중국 경제 전반의 침체로 이어졌고, 우크라이나-러시아 전쟁에 기인한 원자재 가격 상승과 환율 영향으로 원가 부담이 가중되는 등 경영환경이 더욱 악화됐다”며 한숨을 쉬었다.

# 중국 소비 둔화 여파, 해외 매출 면세 채널 성장 ‘발목’

실제 아모레퍼시픽과 LG생활건강의 3분기 실적에서는 대내외 환경 악화의 짙은 그림자를 확인할 수 있다.

아모레퍼시픽그룹의 해외 사업 매출은 중국 소비 둔화의 여파로 아시아 지역 매출이 하락하며 12.8% 감소한 3,348억 원을 기록했다.

국내 사업도 면세 채널 부진의 영향으로 매출과 영업이익이 동반 하락했다. 국내 사업 매출은 18.6% 하락한 5,871억 원을 기록했으며 면세 등 수익성이 높은 채널의 매출이 하락하며 영업이익도 감소했다.

LG생활건강의 뷰티(화장품)사업 3분기 매출은 전년 동기 대비 23.1% 감소한 7,892억 원, 영업이익은 68.6% 감소한 676억 원을 기록했다.

이에 대해 LG생활건강은 “3분기는 화장품 비수기인 가운데, 중국 시장에서 간헐적 봉쇄가 이어지며 소비가 더욱 위축돼 중국과 면세 채널에서 성장이 어려웠다. 중국 현지에서는 봉쇄로 인해 오프라인 매장 영업 정상화가 지연되고, 탑 인플루언서들에 대한 정부 제재 강화로 온라인 매출도 타격을 받았다”고 설명했다.

# 아모레퍼시픽, 북미 시장 매출 급성장 아세안, 유럽 시장도 선전

3분기 실적 부진 속에서도 그동안 아모레퍼시픽과 LG생활건강의 ‘탈중국’ 노력이 성과로 나타나고 있다.

아모레퍼시픽그룹은 3분기 북미 시장에서 전년 대비 2배 가까운 매출 확장을 이뤄내고 아세안과 유럽 시장에서도 괄목할만한 성장세를 이어갔다.

무엇보다 올해 내내 이어진 북미 시장의 성과가 더욱 확대되며 기대감을 높였다. 주요 브랜드의 경쟁력이 강화되며 북미 전체 매출이 97%나 성장했다. 특히 라네즈의 경우 7월 진행된 ‘아마존 프라임 데이’에서 ‘뷰티 & 퍼스널 케어’ 부문 판매량 전체 1위에 오르는 기염을 토하기도 했다.

유럽에서도 라네즈의 가파른 매출 증가와 이니스프리의 판매 호조에 힘입어 전체 매출이 60% 성장했다.

중국을 제외한 기타 아시아 시장에서 설화수, 라네즈, 이니스프리 등 주요 브랜드가 선전하며 약 20%의 매출 성장을 이뤄냈다. 일본에서는 라네즈 ‘네오 쿠션’을 새롭게 출시, 본격적인 일본 뷰티 시장 공략에도 나섰다.

LG생활건강의 ‘두 마리 토끼’ 공략도 눈에 띈다. LG생활건강은 중국 시장 정상화에 대비해 럭셔리 화장품을 지속 육성하는 한편 북미와 일본에서는 높아지는 K-뷰티에 대한 관심과 현지 감성을 효과적으로 반영한 제품을 출시하는 등 적극적으로 사업을 전개하고 있다.

실제 ‘오휘’, ‘CNP’ 등 럭셔리 브랜드 매출이 각각 22%, 2% 증가하면서 차세대 럭셔리 브랜드로 성장에 대한 기대감을 높였다.

프리미엄 색조화장품도 강화해나가고 있다. 펄 메이크업 브랜드 ‘글린트(Glint)’는 온라인 출시 후 입소문으로 NO.1 하이라이터에 선정되며, 최근 국내 최대 H&B스토어에 입점하는 등 MZ세대 중심으로 좋은 반응을 얻고 있다.

지난 4월 인수한 미국 뷰티 브랜드 더크렘샵은 미국에서 신제품 출시와 채널 확대를 통해 관심 고객수(인스타그램 팔로워 46만명)를 빠르게 늘려가고 있다.

# 불씨 살리는 아모레퍼시픽, 시간 두는 LG생활건강

아모레퍼시픽과 LG생활건강을 바라보는 증권가의 시선은 엇갈린다. 두 기업의 3분기 실적 악화가 현실화됐으나 향후 실적 개선 가능성에 대한 분석은 다르기 때문이다.

증권가는 낮아진 시장의 기대치를 하회하는 실적에도 불구하고 아모레퍼시픽을 업계 최선호주로 꼽았다. 북미·유럽 시장의 성장세가 두드러지는 데다 4분기부터 체질 개선 효과가 나타날 것이라는 기대감에서다.

정소연 교보증권 연구원은 “아모레퍼시픽이 해외 사업 포트폴리오 다양화에 적극적으로 나서고 있다”면서 “북미, 유럽, 일본 등 지역 내 오프라인 채널과 온라인 채널을 중심으로 성장 기회를 모색하고 있고 신규 브랜드 인수를 통해서도 북미 시장 내 확장을 계획하고 있다”고 말했다.

이에 “기업의 해외 사업 포트폴리오 다변화 전략이 향후 리스크 관리와 펀더멘탈 개선에 긍정적인 영향을 미칠 것”으로 내다봤다.

정혜진 현대차증권 연구원도 “4분기 이후 중국 로컬 채널의 개선된 이익 체력이 가시화되면서 주가 우상향 모멘텀이 강화될 수 있을 것으로 전망된다”고 말했다.

반면 LG생활건강에 대해서는 화장품 판매 부진과 생활용품 원가 부담이 생각보다 컸던 만큼 “시간을 두고 지켜볼 때”라는 반응이 나온다.

김명주 한국투자증권 연구원은 “중국 내 제로코로나 정책이 이어지면서 한국 면세 산업의 업황이 부진하다. 위안화 약세에 따른 따이공의 구매력 하락과 함께 한국 화장품의 브랜드력 하락으로 LG생활건강의 면세 매출 회복은 시장의 기대보다 더디게 진행될 것”이라고 분석했다.

그러면서 “LG생활건강의 본격적인 주가 회복은 제로 코로나 정책의 완화와 이에 따른 중국 소비의 회복, 그리고 한국 화장품의 브랜드력 회복 3박자가 모두 갖춰질 때 이뤄질 것”이라며 “당분간 보수적인 접근을 추천한다”고 말했다.

하누리 메리츠증권 연구원도 “단기 주가 상승 반전은 쉽지 않다. 기저는 높고, 특수도 없다. 단, 실적 부진과 모멘텀 약화는 충분히 반영됐기 때문에 추가 하락은 제한적일 것이다“고 말했다.

Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

#화장품 #화장품TOP2 #화장품빅2 #LG생활건강 #아모레퍼시픽 #아모레퍼시픽그룹 #2022년3분기 #실적분석 #글로벌쇼크 #탈중국 #중국소비둔화 #원자재가격상승 #북미 #유럽 #일본

주식회사 코스인 I 인터넷신문 등록번호 : 서울아02200 I 등록일자 : 2012년 7월 18일

제호 : 코스인코리아닷컴 I 발행인 편집인 : 길기우 I 발행일자 : 2012년 7월 18일

서울특별시 금천구 디지털로 178 가산퍼블릭 B동 1103호 전화 02-2068-3413 팩스 02-2068-3414 이메일 : cosinkorea@cosinkorea.com 사업자등록번호 : 107-87-70472 통신판매업신고번호 : 제 2013-서울영등포-1210호

청소년보호책임자 : 박지현 개인정보관리책임자 : 박지현

코스인코리아닷컴의 모든 컨텐츠는 저작권법의 보호를 받습니다. 무단 전재·복사·배포 등을 금지합니다. Copyright ⓒ Since 2012 COS'IN. All Right Reserved.

인터넷신문위원회 윤리강령을 준수합니다.

모바일버전